- Blog

- Dane z áut v Poľsku – Sprievodca pre predajcov áut

Dane z áut v Poľsku – Sprievodca pre predajcov áut

Zistite, aké dane z automobilov musíte v Poľsku zaplatiť pri kúpe, predaji alebo dovoze ojazdených vozidiel a aké stimuly pre elektromobily existujú v roku 2025.

Kľúčové poznatky

- Hlavné dane z automobilov, s ktorými sa stretnete, sú DPH, spotrebná daň a registračné poplatky .

- DPH sa vzťahuje na väčšinu predajov automobilov so štandardnou sadzbou 23 % a predajcovia si ju zvyčajne môžu uplatniť späť, ak je uvedená na faktúre.

- Daň PCC sa nevzťahuje na predajcov registrovaných pre DPH, uplatňuje sa iba na transakcie medzi súkromnými osobami.

- Elektromobily majú niekoľko daňových výhod vrátane žiadnej spotrebnej dane ani registračnej dane, úplného odpočtu DPH pre firmy a dotácií pre súkromných kupujúcich.

Či už dovážate autá do Poľska alebo predávate vozidlá lokálne, je dôležité pochopiť, ako fungujú dane.

Vedomie, kedy a koľko platiť, vám pomôže presne vypočítať náklady a vyhnúť sa prekvapeniam. Znalosť všetkých daní, ktoré budete musieť zaplatiť, vám tiež pomôže stanoviť cenu áut, ktoré predávate, tak, aby váš predajca zostal ziskový.

V tejto príručke si prejdeme hlavné dane z vozidiel v Poľsku, nedávne zmeny v roku 2025 a čo znamenajú pre obchodníkov s ojazdenými vozidlami, aby ste mohli lepšie plánovať a predávať inteligentnejšie.

Zoznam všetkých daní z vozidiel v Poľsku

Skratka | Celé meno daňového poradcu | Kedy sa to platí? | Je možné odpočítať daň? | Kto platí? |

DPH | Daň z pridanej hodnoty (DPH) | Pri väčšine predajov automobilov a pri dovoze vozidiel do Poľska | Áno, pre firmy registrované pre DPH, ak je DPH uvedená na faktúre | Predajca pri dovoze alebo nadobudnutí vozidiel v rámci EÚ, kupujúci pri kúpe od predajcu |

Spotrebná daň | Spotrebná daň z osobných automobilov (Akcyza) | Pri dovoze a prvej registrácii vozidla v Poľsku | Nie | Dovozca / osoba registrujúca vozidlo (zvyčajne predajca) |

PCC | Daň PCC (Daň z občianskoprávnych transakcií – formulár PCC-3) | Pri kúpe ojazdeného vozidla v rámci súkromného predaja (do 14 dní od kúpy) | Nie | Súkromní kupujúci (bez zapojenia predajcu registrovaného pre DPH) |

Registračný poplatok | Registračný poplatok vozidla (Opłata rejestracyjna) | Pri registrácii vozidla v Poľsku (jednorazový poplatok, zvyčajne okolo 180 – 250 PLN) | Nie | Registrovaný vlastník (predajca alebo kupujúci) |

Colná sadzba | Clo na dovážané vozidlá | Pri dovoze vozidiel z krajín mimo EÚ | Zvyčajne nie je odpočítateľná, ale DPH účtovaná navyše môže byť pre firmy odpočítateľná | Dovozca / predajca |

► DPH - Daň z pridanej hodnoty

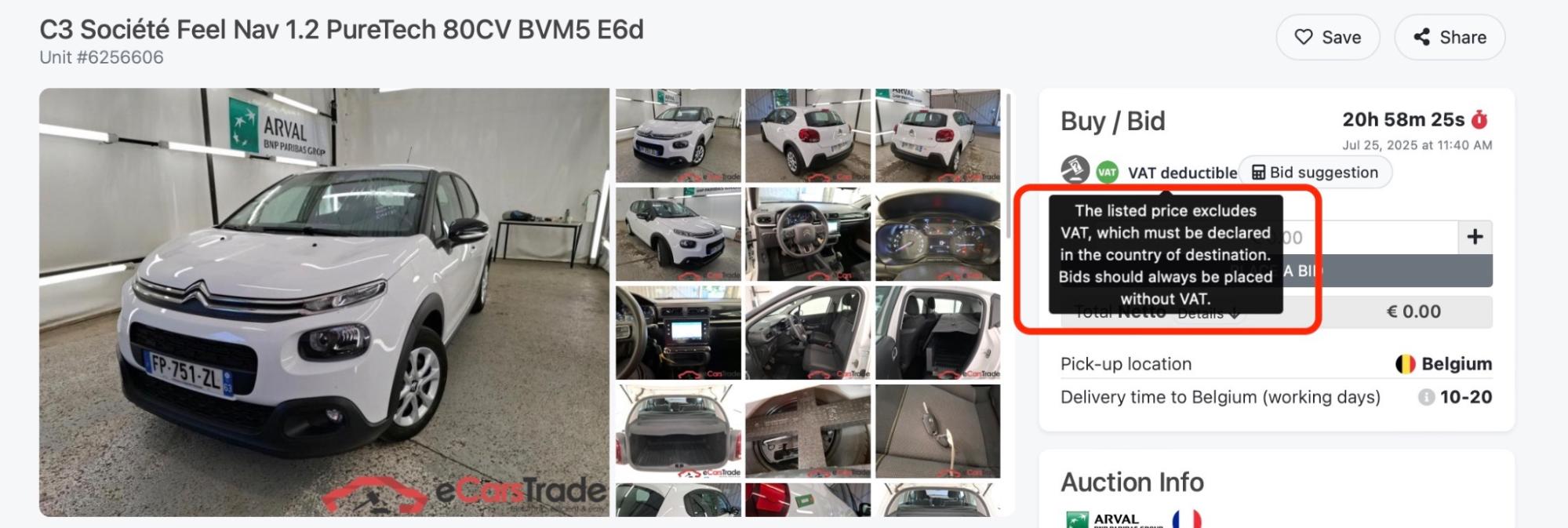

Štandardná sadzba DPH v Poľsku je 23 % . Keď predajca registrovaný ako platca DPH kupuje alebo predáva auto, jeho zaobchádzanie s DPH závisí od typu faktúry: bez DPH alebo s prirážkou.

Vo väčšine prípadov sa autá predávajú bez DPH. To znamená, že predávajúci neúčtuje DPH na faktúre a kupujúci (napríklad poľský predajca) musí DPH deklarovať a zaplatiť vo svojej vlastnej krajine.

Napríklad toto auto na eCarsTrade je uvedené ako bez DPH , takže kupujúci priznáva a platí DPH vo svojej krajine .

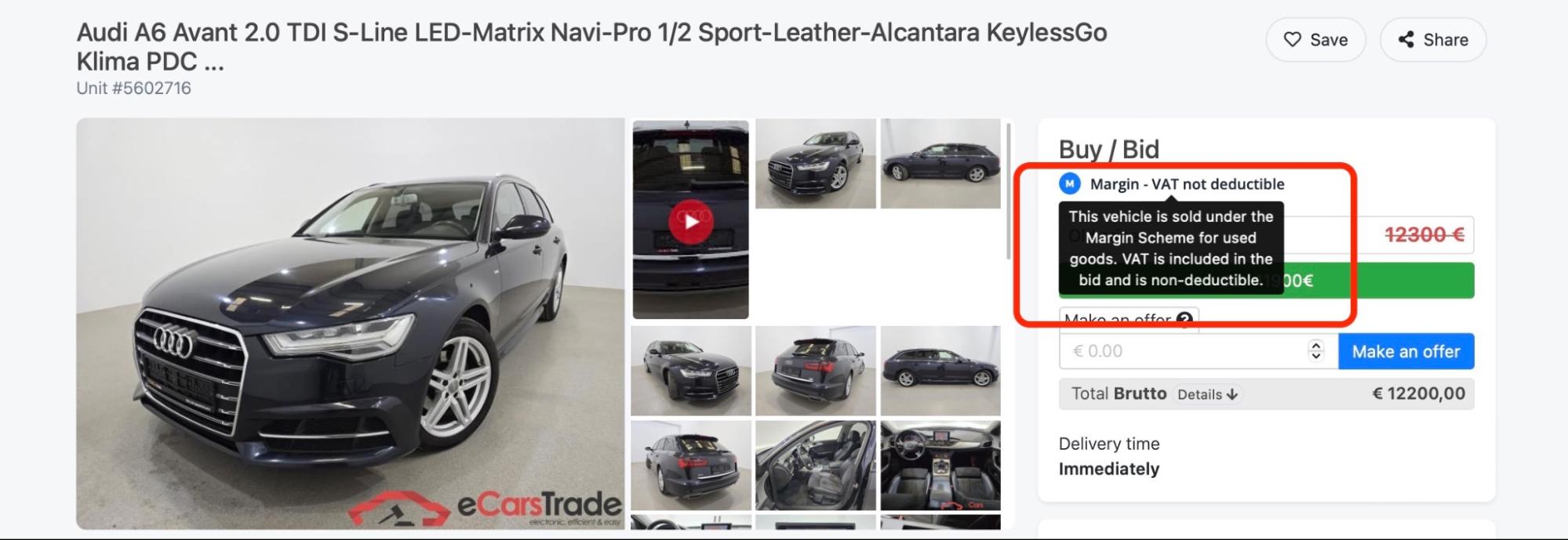

V niektorých prípadoch sa však autá predávajú v rámci maržových schém . V tomto prípade už bola DPH zaplatená v krajine pôvodu.

Zoznamy eCarsTrade s maržou DPH vyzerajú takto:

Predajca pri dovoze neplatí žiadnu DPH a nemôže si ju neskôr odpočítať. Pri ďalšom predaji auta sa DPH účtuje iba zo ziskovej marže predajcu (nie z plnej ceny) a na faktúre sa neuvádza samostatne.

► Spotrebná daň (Akcyza)

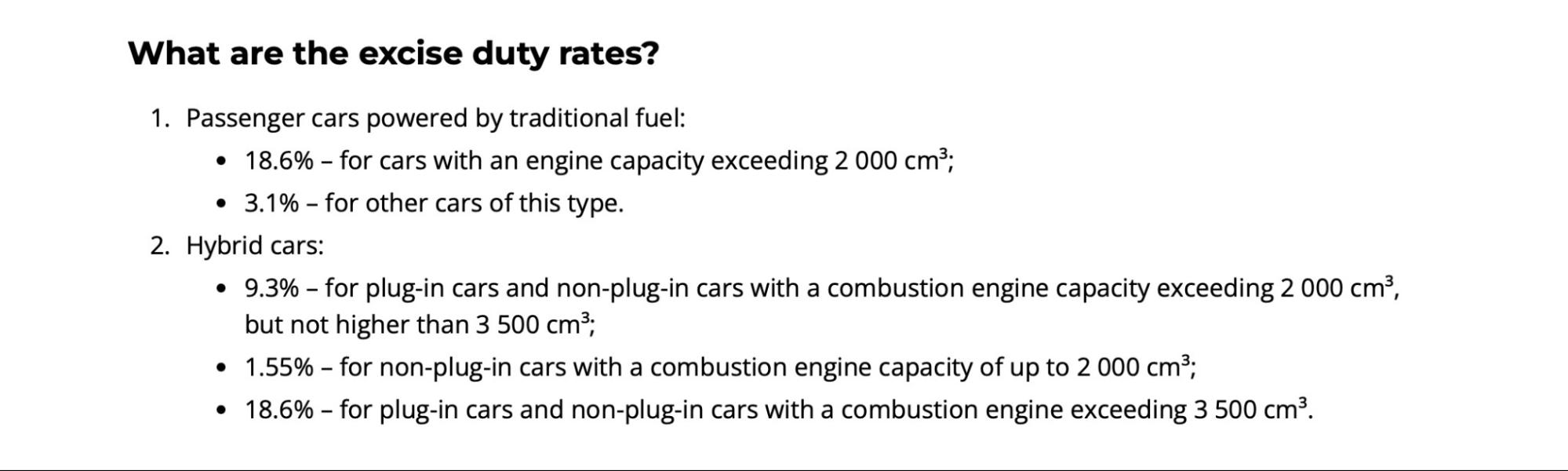

Ak do Poľska dovážate vozidlo, a to aj z inej krajiny EÚ, musíte zaplatiť spotrebnú daň .

Množstvo závisí od objemu motora a od toho, či ide o hybridný, elektrický alebo spaľovací motor (ICE) .

Napríklad, ak priveziete benzínové auto s motorom do 2 000 cm³, zaplatíte sadzbu 3,1 %. Ak má však motor viac ako 2 000 cm³, sadzba sa zvýši na 18,6 %.

Hybridné autá majú znížené sadzby, ako môžete vidieť v tomto prehľade sadzieb.

Plne elektrické vozidlá sú v súčasnosti oslobodené od platenia spotrebnej dane .

Kedy to platíte?

Po príchode vozidla do Poľska máte 14 dní na podanie daňového priznania k spotrebnej dani AKC-U/S a 30 dní na zaplatenie spotrebnej dane. Oba kroky je potrebné vykonať pred registráciou vozidla.

Podávate a platíte prostredníctvom online portálu PUESC .

Potvrdenie o platbe si uschovajte, pretože bez neho nemôžete auto zaregistrovať.

► Daň PCC (Daň z občianskoprávnych transakcií – formulár PCC-3)

Predajcovia automobilov registrovaní pre DPH neplatia daň PCC, ale aj tak sa o nej oplatí vedieť. PCC sa vzťahuje na súkromné predaje , takže sa vyskytuje najmä vtedy, keď neexistuje faktúra s DPH.

V prípade ojazdeného vozidla je sadzba 2 % z trhovej hodnoty vozidla . Kupujúci zaplatí daň, podá formulár PCC-3 a zaplatí do 14 dní od podpísania zmluvy.

Neplatíte PCC, keď:

- Predávajúci je firma, ktorá vám vystaví faktúru s DPH, pretože DPH nahrádza PCC.

- Trhová hodnota vozidla je 1 000 PLN alebo menej

► Registračný poplatok (Opłata rejestracyjna)

Registrácia vozidla v Poľsku zahŕňa niekoľko malých administratívnych poplatkov. Patria sem poplatky za evidenčné čísla vozidla, osvedčenie o evidencii vozidla a nálepku o technickej kontrole . Celkové náklady sa zvyčajne pohybujú okolo 180 PLN.

Plne elektrické vozidlá sú oslobodené od registračnej dane .

Teraz sa pozrime na porovnanie týchto daní.

Typ dane | Platí pre | Sadzba alebo suma | Kedy platiť |

DPH | Väčšina predajov áut | 23 % | V predaji |

Spotrebná daň | Dovážané autá | 18,6 % / 3 % pre spaľovací motor, líši sa pre iné druhy paliva | Pri registrácii |

Daň z PCC | Súkromný predaj | 2 % | Do 14 dní od transakcie |

Registračný poplatok | Všetky registrované autá | ~180 PLN | Ročne |

Možno ste si všimli, že Poľsko neúčtuje fixnú ročnú cestnú daň. Namiesto toho vodiči stále prispievajú na financovanie ciest prostredníctvom ceny paliva, takže vláda takto vyberá peniaze na údržbu ciest a infraštruktúru.

Čo je nové? Daňové a regulačné zmeny v roku 2026

Rovnako ako rok 2025, ani rok 2026 nepriniesol v Poľsku veľké zmeny v oblasti daní z automobilov. Pre obchodníkov je však dôležitých niekoľko aktualizácií.

Odpočty za služobné vozidlá teraz závisia od emisií CO2

Od januára 2026 závisí suma, ktorú si môžete odpočítať za osobné vozidlo používané vo vašej firme, od jeho emisií CO2: 225 000 PLN pre elektrické a vodíkové vozidlá, 150 000 PLN pre vozidlá s nízkymi emisiami pod 50 g CO2/km a 100 000 PLN pre všetko ostatné, čo zahŕňa väčšinu benzínových, naftových a štandardných hybridných vozidiel.

Starý limit pre spaľovacie autá bol 150 000 PLN, takže pre modely s vyššími emisiami sa strop znížil.

Rovnaké úrovne platia aj pre náklady na lízing a prenájom. Autá, ktoré už sú do konca roka 2025 zapísané vo vašom registri dlhodobého majetku, si zachovávajú staré limity.

Nižšia spotrebná daň pre mild hybridy

Ministerstvo financií potvrdilo, že mild hybridy sa počítajú ako benzínovo-elektrické hybridy, takže teraz spĺňajú podmienky pre znížené sadzby spotrebnej dane.

Ak ich dovážate, znamená to menšiu spotrebnú daň ako pri štandardnom benzínovom aute.

Dotácie na elektromobily sa končia

Dotácia NaszEauto pre elektromobily stále prebieha, ale skončí v roku 2026 po vyčerpaní finančných prostriedkov a vláda tvrdí, že je to pravdepodobne posledná veľká dotácia pre elektromobily v Poľsku.

Je zameraný na súkromných kupcov a živnostníkov, nie na obchodné spoločnosti, ale stále je to dobrý predajný argument, keď zákazníkom ponúkate elektromobily.

Daňové scenáre pre nákup a predaj ojazdených áut v Poľsku

Ste pripravení vidieť, ako tieto dane fungujú v praxi? Tu je prehľad najbežnejších scenárov.

► Prípad 1: Predaj ojazdeného vozidla

Ak ste predajca automobilov registrovaný pre DPH a predávate ojazdené auto v Poľsku , hlavné dane, ktoré s tým súvisia, sú:

- DPH, ktorú zahrniete do faktúry (23 % z hodnoty).

- Daň PCC sa neuplatňuje, pretože predajcovia predávajúci autá s DPH sú od nej oslobodení. PCC je určená len pre súkromné transakcie.

- Žiadna spotrebná daň, pretože auto je už registrované v Poľsku.

- Registračné poplatky platí kupujúci, nie predávajúci.

Elektromobily : Jediný rozdiel je v tom, že elektromobily sú oslobodené od spotrebnej dane, ale ak sa auto už nachádza v Poľsku, toto oslobodenie už bolo uplatnené, takže sa tým nemusíte obávať.

► Prípad 2: Kúpa ojazdeného auta

Ak ste predajca, ktorý kupuje ojazdené auto od poľského predajcu :

- Ak je predávajúci firma, pravdepodobne dostanete faktúru s možnosťou odpočítania DPH a neskôr si budete môcť uplatniť vrátenie DPH.

- Ak nakupujete od súkromnej osoby, nedostanete faktúru s DPH a nemôžete si uplatniť vrátenie DPH.

- Ak sa auto už nachádza v Poľsku, spotrebná daň sa neuplatňuje.

- Daň PCC sa nevzťahuje na obchodníkov, ktorí nakupujú na ďalší predaj s riadnou faktúrou.

Elektromobily : S elektromobilmi sa zaobchádza ako so všetkými ostatnými autami a sú oslobodené od spotrebnej dane, ak už boli registrované v Poľsku.

► Prípad 3: Dovoz ojazdeného vozidla z EÚ (napr. Nemecko)

Povedzme, že si kúpite ojazdené auto z Nemecka prostredníctvom platformy ako eCarsTrade . Stane sa toto:

- Nemecký predávajúci zvyčajne neúčtuje DPH, ak sú obe strany registrované pre DPH.

- V Poľsku deklarujete 23 % DPH, ale keďže auto ďalej predávate, zvyčajne si ju môžete odpočítať, takže sa vám v daňovom priznaní vynuluje.

- V Poľsku platíte spotrebnú daň na základe objemu motora a druhu paliva (pokiaľ auto nie je plne elektrické).

- Pri registrácii vozidla platíte aj štandardný registračný poplatok (približne 180 PLN).

- Ak kupujete s firemnou faktúrou a auto sa stane súčasťou vášho inventára, daň PCC sa neuplatňuje.

► Prípad 4: Dovoz ojazdeného vozidla z krajiny mimo EÚ (napr. USA)

Ak dovážate auto z krajiny mimo EÚ , musíte zaplatiť toto:

- DPH vo výške 23 %, vypočítaná z plnej colnej hodnoty (auto + doprava + clo).

- Colné clo, zvyčajne 10 % z hodnoty vozidla.

- Spotrebná daň, založená na objeme motora a druhu paliva.

- Registračné poplatky v Poľsku.

- Bez dane PCC, pokiaľ ide o obchodný dovoz s riadnou dokumentáciou.

Elektromobily : Plne elektrické vozidlá sú oslobodené od spotrebnej dane, ale DPH a clo sa na ne stále vzťahujú.

Príklad výpočtu dane pre dovezený Volkswagen Passat

Pozrime sa na skutočný príklad, aby ste videli, ako fungujú dane.

Povedzme, že ste obchodník registrovaný pre DPH a kúpite si Volkswagen Passat 1.5 TSI z roku 2019 od nemeckého predajcu prostredníctvom eCarsTrade.

Motor je benzínový s objemom menším ako 2000 cm³ a kúpna cena je 15 000 €.

Tu je postup, ako fungujú dane, krok za krokom.

Krok 1: Preveďte cenu na PLN

Poľské dane platíte v zlotých, prepočítaných podľa kurzu Národnej banky Poľska v deň splatnosti dane.

Pri kurze približne 4,25 PLN za euro (v čase písania tohto článku) je 15 000 € približne 63 750 PLN.

Krok 2: DPH (23 %)

Nemecký predávajúci neúčtuje DPH, pretože obe strany sú registrované pre DPH.

V Poľsku účtujete 23 % DPH, čo je približne 14 663 PLN. Ako obchodník registrovaný pre DPH si ju odpočítate, takže sa to nepripočítava k vašim konečným nákladom.

Krok 3: Spotrebná daň (3,1 %)

Passat má benzínový motor s objemom do 2 000 cm³, takže sadzba spotrebnej dane je 3,1 %. To predstavuje 63 750 PLN × 3,1 % = približne 1 976 PLN.

Krok 4: Registračný poplatok

Registrácia auta v Poľsku stojí približne 180 PLN.

► Výsledok: Okrem kúpnej ceny sú vaše skutočné daňové náklady približne 2 156 PLN: spotrebná daň plus registračný poplatok. DPH si odpočítate, takže sa tým nezmenia vaše konečné náklady.

Uvedené sumy sú približné a vychádzajú z príkladného výmenného kurzu a aktuálnych daňových sadzieb. Kurz eura voči zlotému sa mení denne a vaše konečné sumy budú závisieť od výmenného kurzu v deň splatnosti dane, presnej trhovej hodnoty vozidla a vašej situácie s DPH. Pred výpočtom nákladov si vždy overte aktuálne sadzby.

Elektromobily v Poľsku: Daňové úľavy

Úplný prehľad daňových stimulov nájdete na webovej stránke Európskeho observatória pre alternatívne palivá , ale tu je stručný prehľad kľúčových výhod.

Ako ste videli vyššie, Poľsko podporuje predaj elektromobilov tým, že ich oslobodzuje od spotrebnej dane . Okrem toho sú plne elektrické vozidlá oslobodené aj od registračnej dane .

Ďalej, spoločnosti, ktoré používajú elektromobily na podnikanie, si môžu odpočítať plnú 23 % DPH a využiť vyššie limity odpisovania, čo je skvelé pre vozové parky a firemných kupcov, ktorí chcú znížiť svoje dane.

Vláda tiež ponúka dotácie pre kupujúcich elektromobilov prostredníctvom programu NaszEauto .

Súkromný kupujúci môže získať až 30 000 PLN na nové elektrické auto alebo 40 000 PLN (približne 9 400 eur) pri zošrotovaní starého vozidla. Dodávky dostanú až 70 000 PLN.

Program je aktívny do roku 2026, kým sa nevyčerpajú finančné prostriedky, a vláda tvrdí, že ide pravdepodobne o poslednú veľkú dotáciu na elektromobily v Poľsku.

Aj keď sa to netýka priamo predajcov, je to určite dobrý predajný argument pri ponuke elektromobilov zákazníkom.

Často kladené otázky

► Koľko stojí registrácia auta v Poľsku?

Registrácia auta v Poľsku zvyčajne stojí okolo 180 – 250 PLN. V cene sú zahrnuté ŠPZ, technický preukaz a nálepka o technickej kontrole. Ak si vyberiete vlastné ŠPZ, celková suma bude vyššia.

► Sú dane z áut v Poľsku založené na emisiách CO2?

V súčasnosti je s emisiami do istej miery prepojená iba spotrebná daň. Nie je priamo založená na CO₂, ale závisí od veľkosti motora a typu paliva, takže autá s väčšími motormi (ktoré zvyčajne produkujú viac emisií) sú zdaňované viac. V Poľsku momentálne neexistuje samostatná daň z automobilov založená na CO₂.

► Sú predajcovia automobilov povinní platiť daň PCC?

Nie, predajcovia automobilov registrovaní pre DPH, ktorí kupujú a predávajú autá ako súčasť svojho podnikania, neplatia daň PCC. Formulár PCC-3 sa používa najmä na súkromné transakcie.

► Kedy sa v Poľsku platí daň z predaja áut?

V Poľsku neexistuje samostatná daň z predaja automobilov pre firmy. DPH sa platí ako súčasť daňového priznania k DPH a spotrebná daň sa platí v čase registrácie dovážaných vozidiel.

Dovoz vozidiel z Európy môže byť zložitý, ale eCarsTrade je tu, aby vám tento proces zjednodušil. Zistite, ako: